・貯金をしたいけど、毎月の支払いで精一杯…

・節約って、やっぱり我慢しなきゃいけないもの?

そんな悩みをお持ちの方へ。

私はこの3年間で、投資信託を中心に180万円の資産を作ることができました。

(誇れるものではない)

でも、毎日もやしを食べて食費を削ったり、趣味をすべて諦めたりしたわけではありません。

やったのは、「生活の質を下げない範囲で、固定費を徹底的に最適化した」だけです。

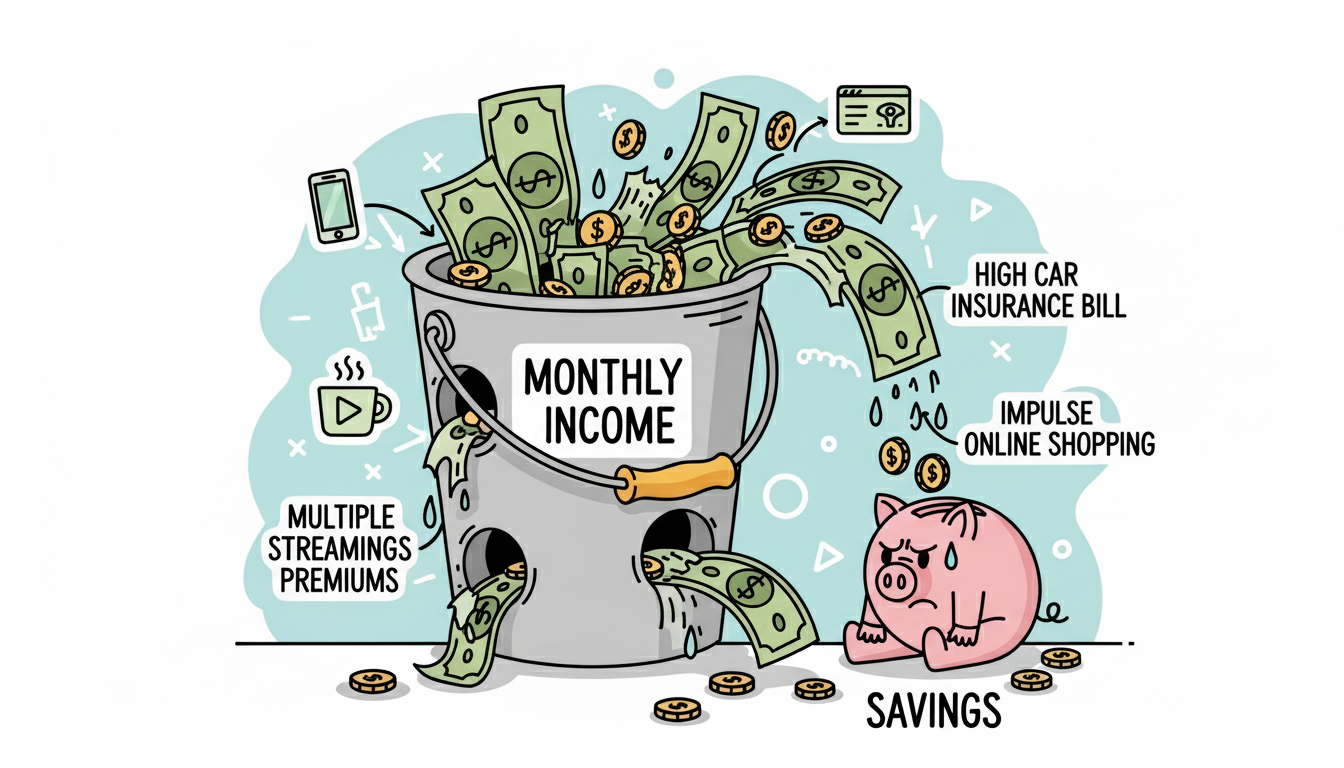

今回は、私が実際に見直して効果が大きかった「6つの節約術」を公開します。

皆さんの参考になれば嬉しいです。

通信費の最適化(大手3大キャリア → 楽天モバイル)

私が一番最初に手をつけたのはスマホ代です。

私は2023年に長年使っていた大手キャリアから楽天モバイルに乗り換えました。

大手キャリア時代は月約8,000円かかっていましたが、

乗り換え後は月968〜3,000円ほどになりました。

(使用ギガ数で金額変動。ギガ数上限なしで金額はMAX3,000円ほど)

これだけで、年間で約7〜8万円の節約になりました。

楽天モバイルは使った分だけ支払うワンプランなので、

外であまり使わない月は勝手に安くなるのがストレスフリーで気に入っています。

格安SIMは繋がりにくいと聞いていたので、

乗り換えに躊躇していましたが実際そんなストレスはなく、

使用感に関しては大手キャリア時代と変わってないです。

もっと早く乗り換えるべきだった...と後悔してます。

自動車任意保険の見直し

私は愛知県に住んでおり、車必須の車社会です。

そこで避けて通れないのが車関連の維持費です。

これも携帯同様、保険会社を乗り換えました。

保証内容は大きくは変わっておらず、

見直し前は年間約10万円かかっていましたが、

見直し後は年間約2万円と大きく減りました。

しかも保険に無知だった私は、一番高い代理店型契約をしていたため、

大きく損をしていました。

この辺の代理店型、ダイレクト型についても別記事でまとめようと思います。

補償内容はほぼ変えずに、保険会社を「代理店型」から「ネット型」へ乗り換えただけで、

年間8万円も浮きました。

親から受け継いだ保険だったので、

特に疑問も持つことなく10年間も高い保険料を支払っていました。

「なんとなく親戚の付き合いで」といった継続をやめるだけでこれだけの差が出ます。

「ついで買い」を仕組みで防ぐ(コンビニ・スーパー)

日々の小さなお金の使い方こそ、ルール化が大切です。

私は節約以前からあまりコンビニは利用しませんでしたが、

新卒の頃、会社の研修先近くにコンビニしかなく、

パン、飲み物、ホットスナックを3つ買うだけで700円とか飛んでいたのを思い出します。

弁当持参で解決ですが、

自分にとっては無理してることになるのでしなかったです。

昔から普段の買い物は極力、業務スーパーや、ドン・キホーテ、

愛知県民にはおなじみの激安店「フェルナ(felna)」を利用しています。

ここで大事なのは、「安いからといって、その店までわざわざ行かない」こと。

ガソリン代と時間がもったいないので、「仕事の帰り道にある店舗」に寄ることを徹底しています。

サブスクの「断捨離」

「いつか使うかも」「月額数百円だし」という油断が、貯金を遠ざけます。

私はネットフリックスなどは未加入でしたが、

Amazonで買い物もたまにしていたので、プライム会員でした。

しかし思い切ってAmazonプライムを退会しました。

やめてみたら意外と困らないもので、それに伴い無駄買いもしなくなりました。

Amazon musicはよく利用していたので困るなーと思っていましたが、

musicは無料で使えてたんですよね...

私はプライム会員特典だとずっと思い込んでいました笑

無意識に垂れ流していた固定費を止める勇気、大事です。

「安物買いの銭失い」からの卒業

「安いから」という理由だけで物を買うのをやめました。

ドンキなどに行くと、安い中華製のガジェットなんかがよく割引されていたので、

気になったものはたまに買っていましたが、

品質も良くなくすぐ壊れていたので買うの辞めました。

そして思考を変えて細々した安い製品を何度も買い替えるのではなく、

「高価でも性能が良く、高品質なもの」を厳選して買い、

数年〜10年と大切に使うようにしています。

初期投資はかかりますが、長期で見ればこちらの方が圧倒的にコスパが良く、

何より日々の満足度が高いです。

ポイ活の「選択と集中」(楽天経済圏)

あちこちのポイントカードを作るのは、管理の手間が増えてストレスでした。

ポイ活辞めることで、ポイントのためにあと少し買わなきゃ!

という呪縛からも逃れられました。

私は楽天ポイントだけに絞っています。

楽天モバイル、楽天証券、楽天カード…と、いわゆる「楽天経済圏」に集約することで、

特別な努力(労働としてのポイ活)をしなくても、

生活しているだけで勝手にポイントが貯まる仕組みを作っています。

いつの間にかポイントが貯まってるので、携帯代に充てて支払い0円の月が定期的にきます。

狙って楽天経済圏になったのではなく、

コスパを求めてたらいつの間にかそうなっただけです。

「無理をしない」が最大の継続術

いろいろ曝け出してきましたが、これらすべての見直しに共通しているのは、

「生活に大きな影響がない」ということです。

- ネット保険に変えても事故時の安心感は変わらない。

- スマホを変えてもストレスない。

- 安いスーパーでも美味しい食材は買える。(たまに良い食材買って贅沢もします)

- 外食も気にせず行く。

「我慢」ではなく「最適化」という感覚で取り組む。

これが、私が3年で経験した最大のコツでした。

まとめ:浮いたお金を「新NISA」へ流すだけ

今回紹介した見直しをすべて合わせると、

年間で20万円以上の余剰資金が生まれる計算になります。

新卒1ヶ月分の給料くらいありますよね。

私はこの浮いたお金を、使わずにそのまま「投資信託」へ回しました。

投資信託以外にもっといい投資先があるんでしょうけど、

現状の私では何を買うべきか分からないので、

日々勉強しつつ、このブログで発信していこうと思います。

でも、毎日もやしを食べて食費を削ったり、趣味をすべて諦めたりしたわけではあ){kind=link}